新華網財經觀察丨量販零食店走紅三四線城市

新華網北京10月22日電 題:量販零食店走紅三四線城市

“果茶包、雞腳筋等網紅產品統統都有,還能散裝買,量販零食店逛起來太上頭。” 家住浙江慈溪的劉女士告訴記者。

量販零食店,也叫零食折扣店、零食集合店,是一種專門售賣零食的零售業態。 近年來,這類門店在三四線城市如雨後春筍般湧現。

據艾媒諮詢數據顯示,2021年底國內量販零食門店總數僅2500家左右,2022年約1.3萬家,而截至2023年10月突破2.2萬家,預計2025年國內量販零食門店數將達到4.5萬家。

專門售賣零食的店鋪,為何在下沉市場廣受青睞?

福建省福安市某趙一鳴零食店。 新華網 游蘇杭 攝

小零食店吸引力何在

對於量販零食店的走紅,有人感到不解,在商超、便利店、網購等管道都很發達的當下,線下量販到底有什麼吸引力?

休閒零食消費有著高頻、及時等特徵,屬於非目的性消費,'逛'的體驗很大程度上決定了購物行為的發生與否。” 中國食品產業分析師朱丹蓬表示,主打即時滿足、體驗多元的量販零食店恰好符合消費者的需求。

“傳統大商超雖然品類豐富,但通常離家不會太近; 而街邊便利店、夫妻店選擇範圍相對有限,難以滿足及時性、個人化需求,正是在這種情況下,量販零食店應運而生,以居民區為中心多點開花。 “中國副食流通協會營銷總監專業委員會秘書長趙府說。

價格優惠、品類繁多、上新速度快,是量販零食店鋪的主要特徵。

福建省福安市某好想來店鋪。 新華網 游蘇杭 攝

據CIC灼識諮詢《2023中國零食量販行業藍皮書》統計,量販零食店品牌商品的價格折扣,較線下商超優勢明顯,爆品產品優惠力度相當於線下商超6-8折。 與線上相比,其折扣力度也可達到線上渠道價格的8-9折。

此外,量販零食店選品豐富,售賣方式更為靈活,消費者往往有更多更新的選擇。 目前市場上常見的量販零食店SKU(最小庫存單位)普遍在1000個以上,而像“零食很忙”、“趙一鳴”之類的門店,SKU數量能達到1600至2000+。

“只有當店裡產品足夠充足時,才能確保顧客在選擇時有足夠的多樣性。” 趙府說。

記者注意到,佔據貨架大頭的為散裝的“白牌”商品。 “在我們門店品牌商品和'白牌'商品比例大概為二比八。” 某好想來店員介紹。

所謂「白牌」商品,通常指非頭部食品企業生產的商品,具有品牌多、種類雜、認知度較低等特性。 由於「白牌」商品種類繁多,量販零食店可提供商品散裝的售賣方式,使得消費者嘗鮮成本大大降低。

浙江省慈溪市某老婆大人店鋪。 圖片由劉女士提供

“哪怕是鴨舌都能按根買,對於我這種什麼都想試試的'吃貨'來說,真是太合適了。” 劉女士說,由於店裡上新速度快,自己隔三岔五就會來逛逛,看到新品便會試試,好吃的話下次再多買點。

“逛零食店已成了我飯後消遣方式了。” 劉女士說。

業內人士透露,為保持對消費者的持續吸引,量販零食門店產品一般會實行末位淘汰制,每月會有10%-20%產品反覆運算,説明品牌優化研發。 “從商品周轉天數上看,'零食很忙'店鋪大概是15天,而傳統商超商品周轉天數則要4-5個月。” 業內人士表示。

搶佔三四線城市

對於量販零食店,不同地域消費者感知不盡相同。

對於浙江慈溪的劉女士而言,量販零食店已成觸手可及的消遣去處,但在北京工作的李女士卻相對陌生,“好像沒怎麼見過,不知道都是賣啥的。 ”

某地圖軟體截圖

記者打開地圖軟體發現,在北京與量販零食相關的店鋪只有零星幾家,且都分佈在諸如房山、昌平等近郊地區。

儘管這幾年,零食店開店數量大幅增加,但分佈並不均勻。 “主要還是集中於下沉市場。” 有業內人士表示。

據GeoQ數據發佈的《2024年第一季度連鎖零售品牌門店發展趨勢藍皮書》披露,今年一季度,連鎖零食品牌在中低線城市擴店數佔比約為67%,明顯高於中高線城市開店數,其“在低線城市店租、用工成本都相對較低,更容易實現盈利。 “趙府表示。

趙府給記者算了一筆賬,比如在湘潭,開一家200平左右的零食店,日均租金成本300元,單店4-5人,人力成本在600-800元,其他成本200元,日均總成本大概在1100-1300元。 “按照20%-25%的毛利率來算,每日營收只需6000元左右,便能實現收支平衡。”

“要是在一線城市,房租至少貴2-3倍、人工成本也會貴1.5倍左右,實現收支平衡的門檻就會高很多。” 趙府說。

除開店成本外,不同城市消費者習慣也有差異。

據《中國零食量販行業藍皮書》顯示,相較於一線城市打拚的同齡人群,居住在中線城市的人口工作壓力更小,生活成本相對較低,他們擁有更多的時間逛零食店,購買高性價比零食的慾望更強烈,中低線城市的城鎮及農村存在著巨大的零食消費缺口。

趙府還專門提到了一個現象,零食店在南方市場佈局更迅速。 “受自然環境、飲食文化、休閒程度等影響,南方消費者夜生活選項更多,也更願意出門逛街,這也使得開在這些地域的零食店,有效運營時間更長。”

福建省福安市某趙一鳴零食店外看板。 新華網 游蘇杭 攝

售價為何低廉?

“2.2元的可樂靠譜嗎,為什麼比超市賣得便宜?” 量販零食店貨品價格低廉也是消費者普遍關注的問題。

這與不同渠道的供應鏈模式有關。 傳統零食銷售鏈條里,一款零食從出廠到擺上超市貨架,一般需要經過市場銷售、代理商、轉銷商、零售商等多個環節。

華泰證券曾在研報中做過一項測算,零食在各個銷售管道的流通環節都存在加價情況,加價最多的當數KA賣場(國際性的連鎖超市和大賣場),最高能達80%,在傳統流通管道和BC超市(中型超市)加價比例大致在60%。 而在零食量販場景下,整體加價在36%左右,如果除去品牌溢價,管道部分加價在26%左右。

據《中國零食量販行業藍皮書》分析,量販零食店自建供應鏈,商戶在進貨時直接與廠家對接,去除傳統管道中的中間環節,可使供應鏈更加高效。

此外,趙府分析,「相比傳統零售場景,量販零食店屬於專業店,消費人群更為精準,整體流通量更大。 與此同時,品牌商對於賬期短、銷量大的管道可議價空間更大。 ”

行業洗牌加劇

量販零食店的商業模式並非這兩年才有。 “最早在2010年就已經出現了。” 趙府介紹,「但那時的店鋪比較零散,不成規模。 ”

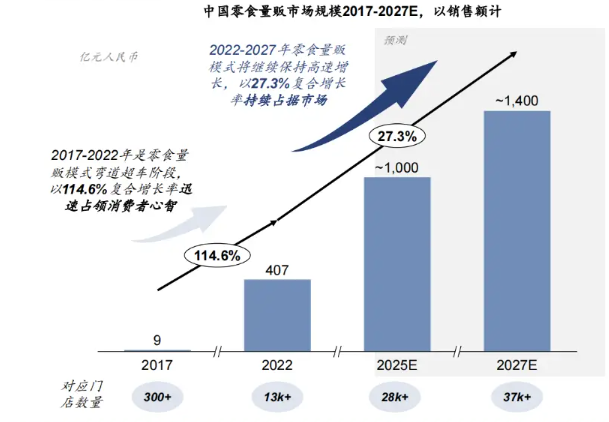

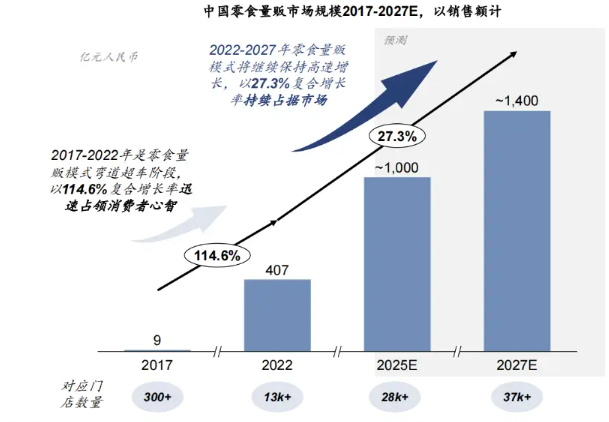

圖片來源:《中國零食量販行業藍皮書》

《中國零食量販行業藍皮書》顯示,2017-2022年零食量販模式市場規模呈現爆髮式增長,復合增長率達114.6%。 隨著未來門店數量增長,零食量販市場規模預計從2022年的407億元增至2027年的1400億元。

行業飛速增長的同時,競爭也日益加劇。

“三隻松鼠”、“良品鋪子”等傳統休閒零食品牌嘗試入局,探索線下增量。

去年6月,「三隻松鼠」開始啟動社區零食店專案,提出了「0加盟費0裝修費0鋪貨費」,截至今年8月底,門店數量已超300家。

與此同時,零食量販行業進入加速整合階段,品牌一邊開店擴張,一邊吸收合併。

去年9月,「量販零食第一股」萬辰集團,將旗下四大零食品牌正式合併,統一使用“好想來品牌零食”作為頭部品牌。 緊接著,又收購了浙江量販零食龍頭“老婆大人”。

當前量販零食行業進入快速開店階段,但迅猛擴張的同時,相關問題也逐漸顯現。

朱丹蓬指出,當前各品牌在產品、管道、受眾人群和商業模式這四方面均呈現出不同程度的同質化問題。 “隨著競爭加劇,行業洗牌勢必加速,未來整個賽道的馬太效應會更加明顯。” 朱丹蓬表示。

與此同時,嚴把商品品質關也是線下量販店能夠健康發展的前提。

截至10月21日,黑貓投訴平臺上關於“趙一鳴零食”“零食很忙”“好想來”的投訴累計達583條、412條、330條,多涉及食品變質、過期、異物等問題。

趙府認為,“企業不能一味追求低價,應當在品質上做文章。 ”

“當地市場監管部門要對散裝食品經營加強監管。 同時,企業應當加強對供應商資質與產品的審核,建立完善的品控體系。 「業內人士建議」。

來源:新華網

- 2024-10-22

- 2024-10-22

- 2024-10-22

- 2024-10-22

- 2024-10-22

- 2024-10-22

- 2024-10-22

- 2024-10-22

- 2024-10-21

- 2023-01-12

- 2022-12-15

- 2022-03-11

- 2023-01-12

- 2022-08-01

- 2022-07-21

- 2022-08-03

- 2024-01-04

- 2022-03-11